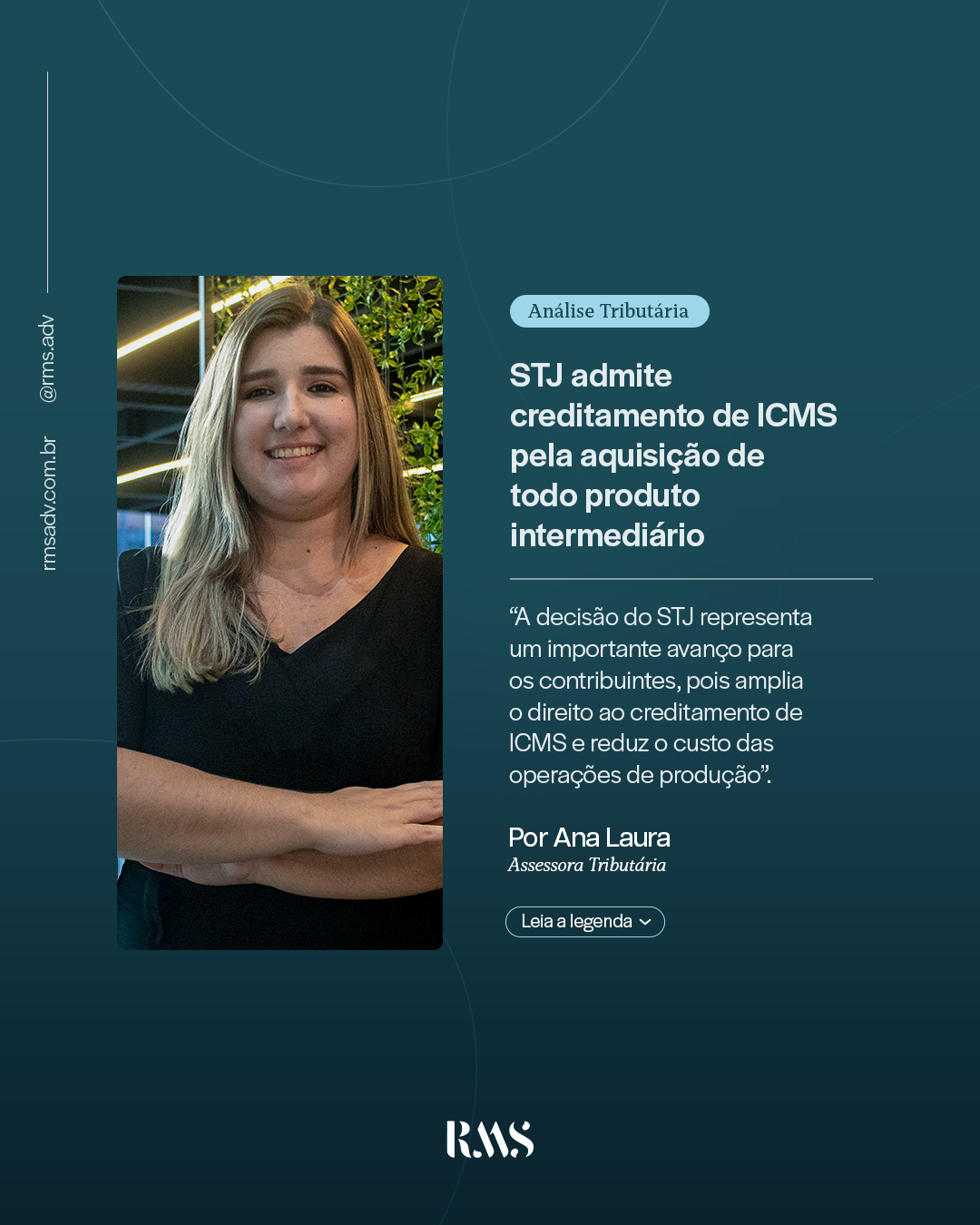

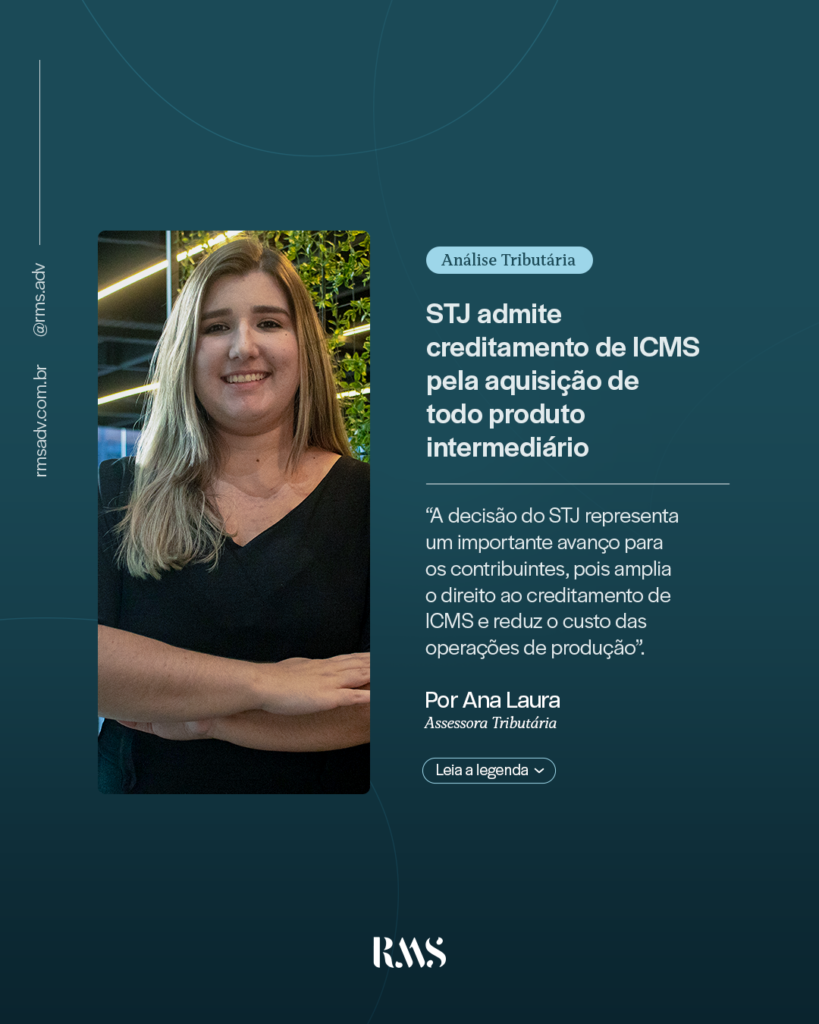

Por Ana Laura | Assessora Tributária

Recentemente, a 1ª Seção do Superior Tribunal de Justiça (STJ) decidiu, por unanimidade, que empresas têm direito ao aproveitamento de créditos de ICMS na compra de materiais para seu processo produtivo, mesmo que esses sejam consumidos ou desgastados. A condição é comprovar o uso para o objeto social da empresa.

A decisão, que uniformizou o entendimento do STJ, destaca que o direito ao crédito de ICMS não depende da incorporação do produto intermediário ao final. O essencial é o uso desse produto no processo produtivo, seja ele consumido ou desgastado gradativamente.

Para a assessora tributária Ana Laura, a decisão representa um avanço para os contribuintes, reduzindo custos de produção. Empresas que adquirem produtos intermediários podem agora creditar o ICMS dessas compras, com a devida comprovação do uso. Isso pode ser feito por documentos fiscais, registros contábeis ou relatórios de produção.

Essa medida permite que empresas, por exemplo, na fabricação de calçados, possam creditar o ICMS incidente sobre a aquisição de insumos como couro e borracha, desde que comprovem o uso desses insumos na produção.

Para orientações específicas sobre o creditamento de ICMS em sua empresa, entre em contato com nossa equipe de especialistas!